定向政策放松在继续,这一次主角仍旧是中小企业。近日,中共中央办公厅、国务院办公厅印发了《关于促进中小企业健康发展的指导意见》(本文称《指导意见》)。

七大方面促进中小企业健康发展

《指导意见》在充分肯定中小企业的作用的同时,从七大方面给出促进中小企业健康发展的指导意见:

1指导思想

按照竞争中性原则,打造公平便捷营商环境,进一步激发中小企业活力和发展动力。

2营造良好发展环境

进一步放宽市场准入;主动服务中小企业;实行公平统一的市场监管制度。

3破解融资难融资贵问题

完善中小企业融资政策;积极拓宽融资渠道;支持利用资本市场直接融资;减轻企业融资负担;建立分类监管考核机制。

4完善财税支持政策

改进财税对小微企业融资的支持;减轻中小企业税费负担;完善政府采购支持中小企业的政策;充分发挥各类基金的引导带动作用。

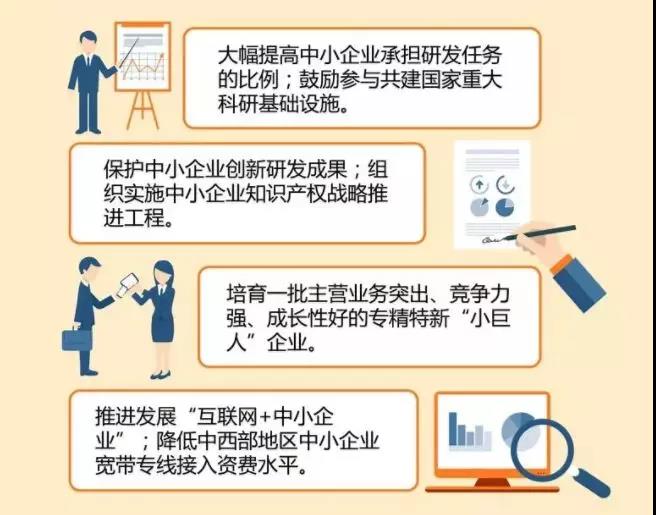

5提升创新发展能力

完善创新创业环境;切实保护知识产权;引导中小企业专精特新发展;为中小企业提供信息化服务。

6改进服务保障工作

完善公共服务体系;推动信用信息共享;重视培育企业家队伍;支持对外合作与交流。

7强化组织领导和统筹协调

加强支持和统筹指导;加强工作督导评估;营造良好舆论氛围。

观察人士认为,围绕促进中小企业健康发展这一主题,《指导意见》从财税金融、营商环境、公共服务等几个主要方面给出了较为全面的指导意见,体现了党中央、国务院高度重视中小企业发展,有助于稳定和增强企业信心及预期。

市场人士认为,在当前形势下,进一步出台支持中小企业的政策举措,有助于消除经济尾部风险,改善市场风险偏好,推动宽信用进程,相对利好股票和信用债等风险资产。

关注点一:定向降准、再贷款、再贴现一个不落

《指导意见》分为七个部分,财税金融是重点,其中又数金融政策着墨最多,而金融政策的出发点和落脚点只有一个——破解融资难融资贵问题。

如何破解融资难融资贵问题?《指导意见》从五大方面给出权威指导。

《指导意见》指出,完善中小企业融资政策。

“进一步落实普惠金融定向降准政策。加大再贴现对小微企业支持力度,重点支持小微企业500万元及以下小额票据贴现。将支小再贷款政策适用范围扩大到符合条件的中小银行(含新型互联网银行)。将单户授信1000万元及以下的小微企业贷款纳入中期借贷便利的合格担保品范围。”

定向降准、再贷款、再贴现等政策一个不落。

在市场各方对货币政策走向的看法出现分歧的当下,《指导意见》证实了一点——在经济增长拐点确认之前,谈论货币政策拐点为时尚早,货币政策定向放松举措仍将加码。

不少机构认为,考虑到4月份银行体系流动性供求较大,央行适时采取定向或置换式降准仍是大概率事件。

关注点二:信贷、债权、股权“三箭齐发”

《指导意见》指出,积极拓宽融资渠道。

“进一步完善债券发行机制,实施民营企业债券融资支持工具,采取出售信用风险缓释凭证、提供信用增进服务等多种方式,支持经营正常、面临暂时流动性紧张的民营企业合理债券融资需求。探索实施民营企业股权融资支持工具,鼓励设立市场化运作的专项基金开展民营企业兼并收购或财务投资。大力发展高收益债券、私募债、双创专项债务融资工具、创业投资基金类债券、创新创业企业专项债券等产品。研究促进中小企业依托应收账款、供应链金融、特许经营权等进行融资。完善知识产权质押融资风险分担补偿机制,发挥知识产权增信增贷作用。引导金融机构对小微企业发放中长期贷款,开发续贷产品。”

信贷方面,提到引导金融机构开发续贷产品;债权方面,实施民营企业债券融资支持工具,大力发展中小企业债务融资工具;股权方面,鼓励设立市场化运作的专项基金开展民营企业兼并收购或财务投资,民营企业股权融资支持工具逐渐揭开面纱。

关注点三:加快中小企业首发上市

《指导意见》指出,支持利用资本市场直接融资。进一步从股权、债权融资的角度,对支持中小企业做出指导。

股权方面,一是加快中小企业首发上市进度。二是支持中小企业在新三板挂牌融资。

债权方面,一是推进创新创业公司债券试点,完善创新创业可转债转股机制。二是研究允许挂牌企业发行可转换公司债。

此外,鼓励创业投资基金支持早期创新创业,鼓励地方知识产权运营基金等专业化基金服务中小企业创新发展。

关注点四:考虑放宽中小企业贷款风险资本优惠权重门槛

《指导意见》指出,建立分类监管考核机制。

“研究放宽小微企业贷款享受风险资本优惠权重的单户额度限制,进一步释放商业银行投放小微企业贷款的经济资本。修订金融企业绩效评价办法,适当放宽考核指标要求,激励金融机构加大对小微企业的信贷投入。”

据了解,目前商业银行对同时符合以下条件的微型和小型企业债权的风险权重为75%(其余则为100%):

(一)企业符合国家相关部门规定的微型和小型企业认定标准。

(二)商业银行对单家企业(或企业集团)的风险暴露不超过500万元。

(三)商业银行对单家企业(或企业集团)的风险暴露占本行信用风险暴露总额的比例不高于0.5%。

政策研究人士表示,如果小微企业贷款享受风险资本优惠权重的单户额度限制放松,那么单户授信在1000万以下的小微企业贷款即可享受75%的风险权重,虽然风险暴露和授信不是完全一致的概念,但总体仍然属于比较大的一个放松。

关注点五:减税降费也是重头戏

财税政策同样是支持中小企业发展的重头戏。围绕完善财税支持政策,《指导意见》从四个方面做出指导。

首要是改进财税对小微企业融资的支持,包括:

落实对小微企业融资担保降费奖补政策,中央财政安排奖补资金,引导地方支持扩大实体经济领域小微企业融资担保业务规模,降低融资担保成本。

进一步降低创业担保贷款贴息的政策门槛,中央财政安排资金支持地方给予小微企业创业担保贷款贴息及奖补,同时推进相关统计监测和分析工作。

落实金融机构单户授信1000万元及以下小微企业和个体工商户贷款利息收入免征增值税政策、贷款损失准备金所得税税前扣除政策。

其次是减轻中小企业税费负担。

一方面,清理规范涉企收费,加快推进地方涉企行政事业性收费零收费。另一方面,推进增值税等实质性减税,对小微企业、科技型初创企业实施普惠性税收减免。根据实际情况,降低社会保险费率,支持中小企业吸纳就业。

另外,《指导意见》还提出完善政府采购支持中小企业的政策,充分发挥各类基金的引导带动作用。

(本文综合新华网、中国证券报、中华工商时报)